Интернет-эквайринг для сайта: что это такое и как подключить

Что такое интернет-эквайринг? Интернет-эквайринг – это банковская услуга, которая позволяет бизнесу принимать оплату банковскими картами на сайте через интернет. Проще говоря, интернет-эквайринг обеспечивает прием платежей онлайн (безналичная оплата) и перевод средств на счет продавца. С его помощью владельцы интернет-магазинов и сервисов могут организовать прием платежей через интернет от клиентов в любом регионе. Данный сервис стремительно набирает популярность и входит в стандартные услуги интернет-эквайринга, которые предлагают большинство банков. Например, Сбербанк, ВТБ, Тинькофф, Альфа-Банк, Открытие и многие другие банки по всей России предоставляют интернет-эквайринг для ИП и ООО.

Важно не путать интернет-эквайринг с другими видами эквайринга. Существует несколько видов эквайринга: торговый (POS-терминалы в точках продаж), мобильный (mPOS-терминалы, подключенные к смартфону) и интернет-эквайринг. Главное отличие – при интернет-эквайринге не требуется физический терминал для считывания карты: оплата происходит полностью онлайн на веб-сайте. Благодаря этому принимать оплату могут даже владельцы виртуальных карт и электронных кошельков (когда нет пластика). Для работы интернет-эквайринга на сайт интегрируется специальная платежная форма или модуль, где покупатель вводит данные своей карты.

Как работает интернет-эквайринг? Процесс онлайн-оплаты через эквайринг задействует несколько участников: покупателя, интернет-магазин, платежного провайдера (шлюз или агрегатор), банк-эквайер и банк-эмитент. Несмотря на обилие этапов, все происходит за считанные секунды. Ниже представлена типичная схема, как проходит эквайринговая транзакция:

Схема процесса оплаты через интернет-эквайринг: покупатель вводит данные карты на защищенной платежной странице сайта, после чего платёжный провайдер отправляет данные в банк-эквайер, который через платёжную систему запрашивает авторизацию у банка-эмитента. При успешном подтверждении деньги списываются с карты и поступают на счет продавца.

Основные шаги при оплате через интернет-эквайринг выглядят так:

Ввод данных карты. Покупатель на сайте оформляет заказ и переходит на страницу оплаты. В защищенной форме он вводит реквизиты карты (номер, срок, CVV и др.).

Авторизация платежа. Платежный сервис (банк или агрегатор) получает данные и направляет запрос в банк-эквайер, обслуживающий интернет-эквайринг. Далее через платежную систему (Visa, MasterCard, Мир и т.д.) запрос уходит в банк-эмитент – тот, который выпустил карту покупателя. Банк-эмитент проверяет возможность списания (достаточно средств, карта активна, нет подозрений мошенничества). При необходимости покупатель подтверждает операцию вводом 3-D Secure пароля.

Списание и подтверждение. Если банк-эмитент одобрил транзакцию, сумма платежа списывается с карты. Через платежную систему подтверждение возвращается в банк-эквайер, а от него – платежному провайдеру и магазину. После этого заказ считается оплаченным: продавец получает уведомление, а деньги вскоре зачисляются на его расчетный счет.

На практике весь этот обмен данными происходит онлайн и занимает лишь пару секунд. Покупатель быстро видит результат оплаты, а продавец может сразу подтвердить заказ. При этом безопасность платежей поддерживается современными технологиями: данные передаются в зашифрованном виде (SSL), используется протокол 3-D Secure для подтверждения операции, а инфраструктура соответствует стандартам PCI DSS. Таким образом, прием платежей интернет-эквайрингом надежно защищен, и клиентские данные находятся в безопасности.

Учтите: для законной работы с онлайн-платежами по требованиям 54-ФЗ понадобится фискальный чек. То есть вместе с эквайрингом необходимо использовать онлайн-кассу для передачи данных о покупке в налоговую. Сейчас это не проблема – многие банки и платежные агрегаторы предлагают интеграцию с облачной кассой. Онлайн-касса автоматически сформирует электронный чек и отправит его покупателю по email или SMS. Интеграция интернет-эквайринга и кассы упрощает учет и делает прием платежей полностью соответствующим законодательству.

Как подключить интернет-эквайринг

Если вы хотите подключить интернет-эквайринг на сайт, обычно это можно сделать дистанционно, без визита в банк. Банковский интернет-эквайринг подключается по заявке: многие банки позволяют оформить услугу онлайн. Ниже перечислим основные шаги подключения эквайринга для бизнеса:

Шаг 1. Подготовка сайта. Убедитесь, что ваш сайт соответствует требованиям банков и платежных систем. Необходимо наличие SSL-сертификата (HTTPS) для защиты данных. Также на сайте должны быть опубликованы необходимая информация о компании, контакты, оферта или договор-оферта с клиентом, политика возврата и т.д. – банки проверяют эти условия. Важно, чтобы на страницах оплаты была корректная форма для ввода данных карты.

Шаг 2. Выбор банка и подача заявки. Изучите предложения банков и выберите, где открыть интернет-эквайринг на наиболее выгодных условиях. Подайте онлайн-заявку на подключение эквайринга в выбранном банке или через платежный сервис (агрегатор). В заявке указываются данные вашей компании/ИП и информация о сайте. После отправки заявки представители банка свяжутся с вами для дальнейших шагов.

Шаг 3. Предоставление документов и открытие счета. Банк запросит пакет документов для подключения. Обычно требуются копии свидетельств ИНН, ОГРН/ОГРИП, устав или документы регистрации бизнеса, банковские реквизиты и др.. Если вы индивидуальный предприниматель, список документов минимален (паспорт, ИНН, свидетельство о регистрации ИП). Обратите внимание, что для приема платежей нужен расчетный счет – как правило, эквайринг подключается к счету в том же банке. Если у вас еще нет счета, банк предложит открыть счет для бизнеса параллельно с подключением эквайринга. (Некоторые банки даже делают бесплатное открытие счета при подключении эквайринга.) После одобрения заявки с вами заключат договор на услуги эквайринга.

Шаг 4. Техническая интеграция на сайт. После подписания договора банк-эквайер или агрегатор предоставит вам инструменты для интеграции платежной системы. Это может быть готовый модуль (плагин) для популярных CMS или API для разработчиков. Настройки доступа (идентификаторы, ключи) приходят на почту. Установите платежный модуль на сайт или настройте отправку запросов по API согласно инструкции. При необходимости специалисты провайдера помогут интегрировать решение.

Шаг 5. Тестирование и запуск. Протестируйте работу платежной системы на сайте в тестовом режиме (банки дают возможность провести тестовые операции). Убедитесь, что платежи проходят успешно, и данные чека отправляются на вашу онлайн-кассу. После успешного тестирования банк активирует эквайринг в боевом режиме, и вы можете принимать реальные платежи от клиентов. Как правило, весь процесс подключения занимает от 1 до 3 рабочих дней при своевременном предоставлении всех данных.

Подключение интернет-эквайринга доступно не только крупным компаниям, но и малому бизнесу. Интернет-эквайринг для ИП также реален – большинство банков предлагают эквайринг для индивидуальных предпринимателей на тех же условиях, что и для ООО. Даже самозанятые граждане могут принимать оплату онлайн через специальные решения некоторых сервисов. Таким образом, практически любой предприниматель, зарегистрированный в РФ, может оформить интернет-эквайринг для своего сайта или приложения.

Тарифы банков на интернет-эквайринг

Одним из ключевых вопросов при выборе эквайринга являются тарифы. Обычно банк-эквайер взимает комиссию в виде процента от каждой транзакции. Интернет-эквайринг – тарифы зависят от оборота бизнеса, сферы деятельности и выбранного тарифа банка. В среднем комиссия составляет около 1–3% от суммы платежа. У некоторых банков базовая ставка может доходить до ~3–4% для небольших клиентов, тогда как при больших оборотах комиссия снижается к 1–1.5%. Ниже приведены примеры, какие тарифы предлагают популярные банки (тарифы интернет-эквайринга):

Банк | Комиссия (от) | Абонентская плата |

Сбербанк | от 1,0% | нет (0 ₽) |

Альфа-Банк | от 1,0% | нет |

Тинькофф | от 1,5% | нет |

Банк «Открытие» | от 1,3% | нет |

Промсвязьбанк (ПСБ) | от 1,6% | нет |

Примечание: указаны минимальные комиссии, доступные при выполнении определенных условий (например, при крупном месячном обороте или подключении дополнительных услуг). Тарифы интернет-эквайринга банков могут включать и другие условия: в некоторых случаях взимается фиксированный минимум комиссии за транзакцию (например, 3–5 руб., если процент от суммы выходит меньше минимума). Однако большинство предложений сейчас идут без абонентской платы и без платы за подключение – вы оплачиваете только процент с платежей.

. Это дополнение к интернет-эквайрингу помогает бизнесу экономить на платежах.")

Кроме стандартных тарифов эквайринга, банки могут предлагать специальные способы приема оплаты с более низкими комиссиями. Так, многие внедряют прием платежей через Систему быстрых платежей (СБП, оплата по QR-коду через мобильное приложение банка). Комиссия за эквайринг по СБП значительно ниже карточного – обычно около 0,7% и даже вплоть до 0,4% для отдельных категорий товаров. Например, по некоторым акциям малый бизнес может принимать оплату через СБП почти бесплатно (некоторые банки делают 0% комиссии до определенного оборота). Подключение СБП обычно идет как дополнение к интернет-эквайрингу и позволяет бизнесу сэкономить на комиссиях за прием платежей.

Преимущества интернет-эквайринга для бизнеса

Интернет-эквайринг открывает перед предпринимателями ряд возможностей, недоступных при офлайн-расчетах. Вот ключевые преимущества интернет-эквайринга для бизнеса:

Рост продаж и география клиентов. За счет эквайринга вы принимаете оплату онлайн от покупателей из любых регионов (и даже из других стран, при поддержке международных карт). Это расширяет аудиторию интернет-магазина. Клиент может сделать покупку на вашем сайте в любое время суток и сразу оплатить – вы не теряете продажи из-за отсутствия удобного способа оплаты.

Удобство и скорость расчетов. Покупателям нравится платить картой или через смартфон – это быстро и не требует визита в банк. Онлайн-оплата происходит за минуту, а деньги поступают на ваш счет уже на следующий рабочий день (некоторые банки зачисляют выручку несколько раз в день). Вам не нужно работать с наличными или ждать длительных банковских переводов.

Автоматизация и учет. Платежи через интернет-эквайринг автоматически проходят через кассу и фиксируются в отчетности. Формируются электронные чеки, которые отправляются клиентам, что упрощает налоговый учет по 54-ФЗ. Многие решения эквайринга имеют личный кабинет с аналитикой и отчетами по продажам. Это облегчает контроль выручки и отслеживание платежей в режиме онлайн.

Безопасность транзакций. Банковский интернет-эквайринг обеспечивает высокий уровень безопасности платежей. Провайдеры соблюдают стандарт PCI DSS, данные карты шифруются, используются протоколы 3-D Secure для подтверждения личности покупателя. Это минимизирует риски мошенничества. Кроме того, средства защищены: если товар не отправлен, покупатель может инициировать возврат или chargeback через банк.

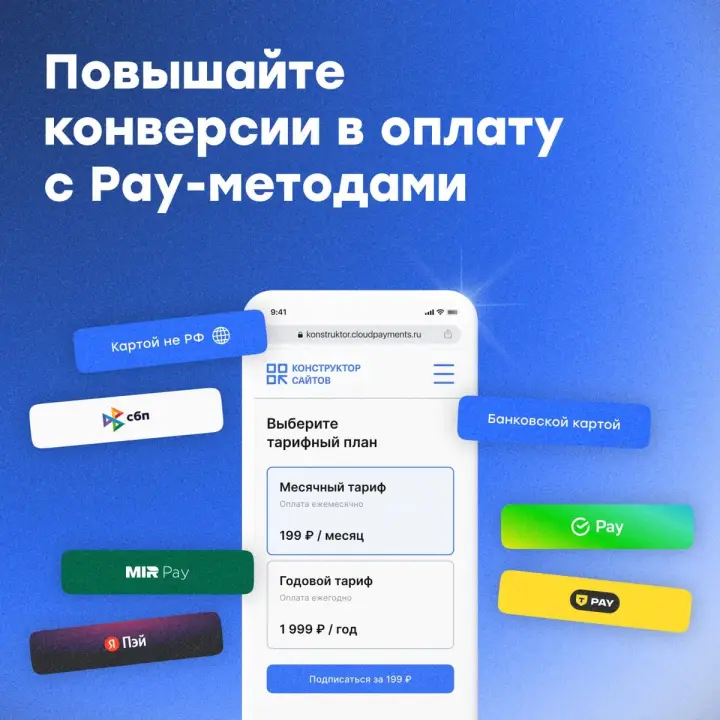

Дополнительные возможности. Современные эквайринговые сервисы предлагают полезные функции: сохранение карты для повторных покупок в один клик (токенизация), предавторизация и холдирование средств (бронь суммы на карте с последующим списанием), прием платежей через ссылки в мессенджерах, интеграцию с мобильными приложениями, рассрочки и др. Эти опции позволяют улучшить сервис для покупателей и повысить лояльность. Многие банки не берут плату за подключение эквайринга, а некоторые предлагают бесплатное обслуживание или бонусы (например, бесплатный период, сниженная комиссия на стартовом объеме).

В результате бизнес, подключивший интернет-эквайринг, получает конкурентное преимущество. Вы сможете легально и удобно принимать оплату на сайте, повышая конверсию посетителей в покупателей. Даже если у вас небольшой проект или вы – ИП, интернет-эквайринг поможет вашему интернет-магазину онлайн выйти на новый уровень сервиса для клиентов.

Как выбрать лучший и самый выгодный интернет-эквайринг?

Рынок эквайринга насыщен предложениями, и у предпринимателей возникает вопрос: какой интернет-эквайринг выбрать для своего бизнеса? Универсального ответа нет – «лучший интернет-эквайринг» определяется потребностями вашего проекта. Чтобы подобрать выгодный интернет-эквайринг, обратите внимание на следующие критерии:

Размер комиссии. Сравните тарифы разных банков: у кого ниже процент с транзакций для вашего оборота и сферы. Учтите, что при небольших оборотах разница в комиссии может быть критичной. Также уточните, есть ли скрытые платежи (минимальная комиссия за платеж, плата за возвраты и т.д.).

Условия зачисления и обслуживание. Узнайте, как быстро деньги поступают на счет (ежедневно, несколько раз в день или с задержкой). Нет ли абонентской платы за эквайринг или доплаты за оборудование. В идеале, все поступления должны идти на ваш расчетный счет оперативно и без дополнительных сборов.

Простота подключения и интеграции. Оцените, насколько легко подключиться: можно ли подать заявку онлайн, сколько дней занимает подключение. Наличие готовых модулей для вашего сайта облегчит внедрение. Также важна совместимость с вашей CMS и поддержка необходимых способов оплаты (карты Visa, MasterCard, Мир, платежи через телефон, QR СБП, электронные кошельки и т.д.).

Надежность и поддержка. Выбирайте банк или сервис с хорошей репутацией и качественной техподдержкой. От этого зависит бесперебойная работа платежей. Круглосуточная поддержка 24/7 будет плюсом, особенно если у вас клиенты по всей стране в разных часовых поясах. Также изучите отзывы: насколько надежно работает сервис, нет ли частых сбоев в приеме платежей.

Кроме того, сопоставьте особенности банка с вашими потребностями. Крупным компаниям с большими оборотами имеет смысл подключаться напрямую к банку-эквайеру (а иногда и к нескольким сразу) – так можно минимизировать комиссию. Для небольшого интернет-магазина, напротив, может оказаться выгоднее работать через платежного агрегатора: у агрегаторов немного выше комиссия, зато проще подключение и много дополнительных опций, а их объемы позволяют получить скидки у банков. Например, если у вас стартап с небольшими продажами, подключение через агрегатор (ЮKassa, CloudPayments, Robokassa и т.п.) даст быстрый старт без сложных требований. По мере роста бизнеса вы всегда сможете перейти на прямой эквайринг в банке на более выгодных условиях.

Выгодный интернет-эквайринг – это тот, который оптимально сочетает размер комиссии, качество сервиса и удобство для вас и ваших клиентов. Рекомендуется сравнить сразу несколько вариантов. Воспользуйтесь финансовым маркетплейсом или сервисом сравнения, чтобы увидеть предложения разных банков в одном месте. Так вы сэкономите время и подберете лучший эквайринг под свои задачи. После выбора оставьте заявку – и уже через несколько дней ваш сайт будет принимать онлайн-платежи, открывая новые возможности для развития бизнеса.