Займы на Банкпрофи ру – умный подбор и сравнение условий МФО

У нас есть всё для быстрого поиска, сравнения и оформления микрозаймов от лицензированных организаций. Здесь вы найдете все действующие предложения с высоким одобрением, рассчитаете полную стоимость займа и можете проверить наличие лицензии ЦБ РФ кредитной компании перед тем как взять займ.

Для кого мы работаем и кому помогаем

Наш сайт полезен заемщикам, которым нужны срочно деньги, с разной кредитной историей и жизненной ситуацией, а также тем, кто хочет сравнить условия нескольких МФО перед оформлением. У нас нет сложных терминов и скрытых условий, мы максимально честно и прозрачно показываем условия микрокредитования.

Что вы можете сделать на Банкпрофи ру

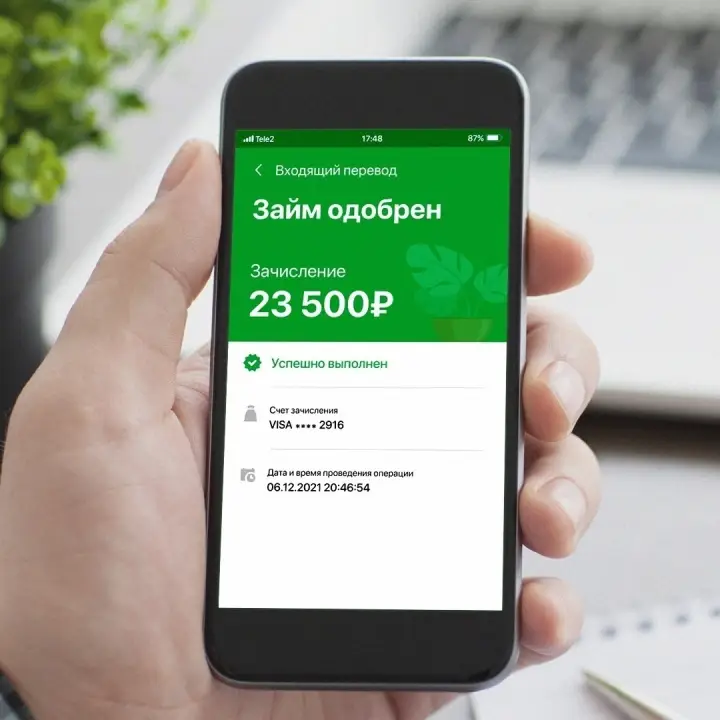

Умный подбор займа с повышенным одобрением — система анализирует ваш запрос с помощью искусственного интеллекта и предлагает варианты с максимальной вероятностью одобрения.

Актуальный список всех займов — только работающие МФО, МФК и МКК с прозрачными условиями.

Таблица сравнения условий займов в компаниях — ставки, сроки, суммы, требования к заемщику в едином формате, без мелких шрифтов и скрытого текста.

Проверка легальности работы компании — введите номер лицензии, ИНН или ОГРН, чтобы убедиться в надежности кредитора. Мы проверяем сразу по базе ЦБ РФ.

Калькулятор стоимости займа — рассчитайте переплату и полную сумму к возврату.

Инструкции: как оплатить займ и как продлить срок — пошаговые руководства без скрытых комиссий.

Отзывы о займах — реальный опыт заемщиков для взвешенного решения. Отзывы пишут люди, кто брал займ.

Как работает умный подбор

Сервис учитывает сумму, срок и вашу историю просмотров и обращений в компании. На основе этих данных наш сервис формирует предложения МФО, выделяя варианты с оптимальным соотношением ставки, срока и вероятности одобрения. Это экономит время и повышает шансы на положительное решение. Так вы можете за 10 секунд подобрать ваши лучшие займы.

Почему важно проверять компанию перед оформлением

Финансовая безопасность — приоритет. На странице реализована проверка компании по официальному реестру ЦБ РФ. Указав лицензию, ИНН или ОГРН, вы мгновенно получите информацию о статусе организации, наличии ограничений и праве на выдачу займов. Это защищает от обращения к нелегальным фирмам.

Наши разделы всегда обновляются, условия предложений проверяются на соответствие законодательству РФ. Рекомендации носят ознакомительный характер — перед оформлением займа советуем внимательно изучить договор и оценить свою платежеспособность.

Банкпрофи ру не выдает займы самостоятельно. Мы агрегируем предложения лицензированных МФО, помогая вам выбрать самый выгодный займ. Начните подбор сейчас: укажите нужную сумму и срок, чтобы ваши личные индивидуальные предложения с расчетом переплаты и инструкцией по оформлению.