Рекуррентные платежи — это регулярное автоматическое списание денег с банковской карты клиента без повторного ввода реквизитов. Для бизнеса выбор сервиса зависит от задач и статуса: самозанятым и микробизнесу подойдут Альфа-Банк (1%) или Точка (0,2%), а для IT-продуктов со сложной логикой биллинга — агрегаторы CloudPayments (2,6%) и ЮКасса (2,8%).

Далее в статье мы подробно разберем, как работают системы регулярных оплат, какие функции критичны для разработчиков и предпринимателей, и где выгоднее всего оформить интернет-эквайринг.

Что такое рекуррентные платежи и как они работают

Рекуррентные платежи (или платежи по подписке) — это механизм, при котором после первой авторизации карты система получает токен (зашифрованный идентификатор) и в дальнейшем использует его для фоновых транзакций.

Весь процесс делится на два этапа:

Установочный платеж. Клиент вводит реквизиты карты на вашем сайте или в приложении. Происходит первичное списание денег (часто на символическую сумму для проверки валидности).

Последующие транзакции. Система инициирует автоматическое списание денег по согласованному графику. Участие плательщика не требуется.

С точки зрения законодательства РФ, внедрение таких моделей регулируется правилами дистанционного обслуживания и рекомендациями Федеральной антимонопольной службы (ФАС России), которые требуют прозрачного информирования клиентов о условиях автопродления услуг.

Зачем бизнесу автосписание денег с карты

Внедрение подписочной модели трансформирует финансовую модель компании. Основные преимущества:

Предсказуемая выручка (MRR — Monthly Recurring Revenue).

Снижение оттока клиентов (churn rate).

Увеличение LTV (пожизненной ценности клиента).

Экономия на транзакционных издержках и эквайринге за счет автоматизации.

Для пользователя автосписание денег с карты также несет пользу: не нужно каждый месяц вспоминать об оплате, искать карту и вводить PIN-коды. Сервис просто работает.

Сравнение тарифов: рекуррентные платежи сервисы и банки

На рынке представлены два типа решений: банковский эквайринг и платежные агрегаторы. Агрегаторы (CloudPayments, ЮКасса) не привязывают вас к одному банку. Вы подключаете их API, а в личном кабинете указываете реквизиты своего расчетного счета в любом удобном банке. Банки (Альфа, Т-Банк, Точка) предлагают эквайринг, как правило, с привязкой к их экосистеме, но с более низкими комиссиями.

Сервис / Банк | Комиссия за эквайринг | Работа с самозанятыми | Тип решения |

1 % | Да | Банковский эквайринг | |

0,2 % | Да | Банковский эквайринг | |

0,2 % | Нет | Банковский эквайринг | |

2,6 % | Нет | Агрегатор (не привязан к РКО) | |

2,8 % | Да | Агрегатор (не привязан к РКО) |

Совет эксперта Bankprofi: Если вы самозанятый или ИП на НПД, ваш выбор — Альфа-Банк, Точка или ЮКасса. Т-Банк и CloudPayments на данный момент не поддерживают прием платежей от самозанятых через свои стандартные шлюзы. При этом Т-Банк предлагает эквайринг, который при определенных условиях интеграции через партнерские шлюзы позволяет не открывать расчетный счет именно в Т-Банке, но этот нюанс нужно уточнять при оформлении.

Агрегаторы берут комиссию выше, но дают единую витрину и сложные сценарии биллинга.

Совет эксперта Bankprofi: ЮКасса и CloudPayments позволяют принимать платежи от клиентов на любые ваши расчетные счета. Это идеальное решение, если вы не хотите менять текущий банк-эквайер или используете мультибанковскую маршрутизацию для повышения процента успешных платежей.

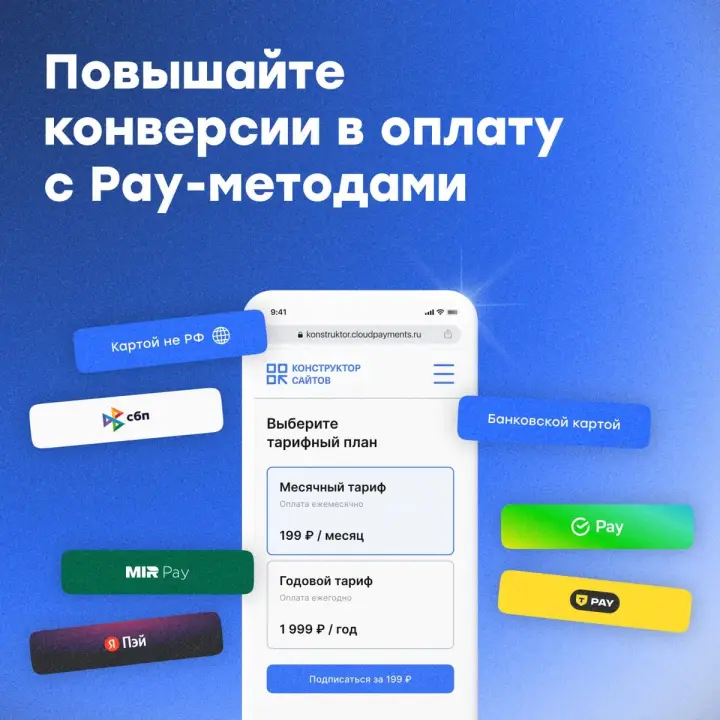

Продвинутый биллинг: возможности CloudPayments

Для разработчиков и бизнесов с нестандартными продуктами (SaaS, маркетплейсы, рассрочки) базового функционала банков часто не хватает. Рассмотрим архитектуру на примере CloudPayments, где процедура запуска и обработки транзакций максимально гибкая.

Настройка графика и сумм

Система позволяет выбрать любой период: каждые 2 недели, раз в месяц, каждые 3 месяца.

Дата старта: Подписку можно запустить сразу или с отсрочкой. Например, клиент оформляет услугу 15-го числа, а первый полноценный цикл списаний стартует со следующего месяца.

Лимиты: Можно задать максимальное количество платежей (например, рассрочка на 11 месяцев после первоначального взноса) или сделать план бесконечным.

Заморозка: План можно приостановить через API или личный кабинет, сдвинув дату следующего платежа.

Динамические суммы: Сумма установочного платежа может отличаться от регулярной (например, 1 рубль для верификации карты). Кроме того, сумму рекуррентных платежей можно менять в любой момент (например, давать скидку первые два месяца, а затем возвращать базовую стоимость).

Умная обработка ошибок и CloudPayments виджет

Ошибки при транзакциях делятся на поправимые (недостаточно средств, временный сбой банка-эмитента) и непоправимые (истек срок карты, утеря, отзыв лицензии у банка).

Система автоматически реагирует на сбои:

Ретраи (механизм автоматического повторения неудачных операций): При нехватке средств система повторяет попытки списания денег несколько дней подряд.

Уведомления: Клиент получает SMS или push о том, что платеж не прошел, и о дате повторной попытки. Это убирает эффект внезапности и снижает негатив.

Обновление карты: Если карта заблокирована или истек ее срок, система предлагает клиенту ввести новые данные. Для этого отлично подходит CloudPayments виджет — удобная платежная форма, которая бесшовно встраивается в интерфейс вашего сайта или приложения. После ввода новых реквизитов подписка автоматически продолжается.

Как и где можно подключить рекуррентный платеж

Процесс интеграции для бизнеса и разработчиков выглядит следующим образом:

Выбор провайдера. Определитесь, нужен вам банковский эквайринг с низкой комиссией или агрегатор с продвинутым API.

Заключение договора. Подайте заявку на подключение рекуррентных платежей. Для самозанятых потребуется загрузка справки о постановке на учет в ФНС (подробнее о статусе самозанятых на сайте Федеральной налоговой службы РФ).

Техническая интеграция. Разработчики подключают API или встраивают платежный виджет на сайт. В документации провайдеров есть готовые модули для CMS (WordPress, Tilda, Bitrix) и фреймворков.

Настройка сценариев. В личном кабинете или через код задаются триггеры для списания денег за подписку, настраиваются шаблоны уведомлений для клиентов.

Тестирование и запуск. Проведите тестовые транзакции в песочнице (sandbox) и запускайте продукт в продакшн.

Совет эксперта Bankprofi: При интеграции обязательно реализуйте на фронте понятное согласие пользователя (чекбокс или оферта) на автоматическое списание денег. Согласно правилам платежных систем и рекомендациям ЦБ РФ, клиент должен быть явно информирован о том, что его карта будет использоваться для фоновых списаний. Это спасет вас от чарджбэков (принудительных возвратов средств по требованию клиента).

Итог от Банкпрофи ру: кому что выбрать

Подключение рекуррентных платежей — это фундамент для масштабирования онлайн-бизнеса.

Если вы самозанятый или небольшой магазин с простой подпиской — выбирайте Альфа-Банк или Точку.

Если вам нужна минимальная комиссия и вы готовы к работе в экосистеме банка — подойдет Т-Банк.

Если вы IT-компания, SaaS или маркетплейс, где важны гибкие сценарии, ретраи, умные уведомления и маршрутизация по разным расчетным счетам — ваш выбор CloudPayments или ЮКасса.

Изучите условия сервисов, оцените их API и выбирайте решение, которое закроет потребности именно вашего бизнеса.

Блэк МИР")

")

")