В этой статье:

Изменения в налогах для ИП с 2026 года. Кратко о том, что меняется: повышение ставки НДС до 22%, снижение лимитов выручки для освобождения от НДС и другие новшества.

Кто становится плательщиком НДС в 2026 году. Узнаем, при каких условиях ИП будет обязан платить НДС с нового года 2026.

Можно ли не платить НДС и какие льготы доступны. Рассмотрим, в каких случаях можно сохранить освобождение от НДС и какие специальные условия (ставки) предусмотрены для малого бизнеса.

Расчёт НДС по ставкам 5% и 22%. Объясним, как будет считаться налог по новой льготной ставке 5% без вычетов и по полной ставке 22% с вычетом, на примерах.

Нужно ли платить НДС с доходов до превышения лимита. Разберём, облагается ли налогом выручка, полученная до того, как ИП превысил лимит и утратил право на освобождение.

Банки и недорогая бухгалтерия для НДС. Какие банки уже предлагают помощь ИП с расчётом и уплатой НДС (онлайн-бухгалтерия) и на что обратить внимание при выборе.

Какую ставку НДС выгоднее выбрать. Сравним варианты 5% и 22%: что выгоднее в разных ситуациях и от чего зависит выбор.

Работа с контрагентами на НДС и без НДС. Как изменения повлияют на отношения с покупателями и поставщиками: что делать, если ваши контрагенты работают с НДС или без.

Как ИП узнает, что стал плательщиком НДС. Способы контроля и уведомления: кто и как сообщит, что пришло время платить НДС, и на что ориентироваться самому предпринимателю.

Штрафы за неуплату НДС и меры поддержки. Возможные санкции, если не платить НДС, и предусмотрен ли мораторий на штрафы для новых плательщиков.

Что делать дальше: пошаговый план. Конкретные шаги для ИП: как подготовиться к новым требованиям, какие решения принять и куда обратиться за помощью.

Изменения для ИП с 2026 года в налоговой системе

2026 год приносит серьёзные изменения в налогообложении индивидуальных предпринимателей. Главное нововведение – повышение НДС в 2026 году с 20% до 22%. Базовая ставка налога на добавленную стоимость в России увеличивается на 2 процентных пункта с 1 января 2026 года (льготная ставка 10% сохраняется для социально значимых товаров). Второе ключевое изменение – резкое снижение лимита выручки, при превышении которого предприниматель на упрощённой системе налогообложения (УСН) обязан платить НДС. Порог годового дохода для освобождения от НДС уменьшается в три раза: с 60 млн ₽ до 20 млн ₽ в 2026 году, а затем будет снижен до 15 млн ₽ в 2027-м и до 10 млн ₽ в 2028 году. Иначе говоря, куда большему числу ИП придётся работать с НДС с нового года 2026.

Помимо НДС, затрагиваются и другие аспекты налоговой системы для бизнеса. Например, с 2026 года повышаются некоторые страховые взносы и вводятся изменения для специальных налоговых режимов. Однако темой нашего обзора является именно НДС 2026 и связанные с ним вопросы для ИП. Разберёмся, кого коснутся новые правила и как именно будет считаться НДС для предпринимателей.

Итог: С нового года 2026 ставка НДС в России повышается до 22%, а лимит выручки для освобождения ИП от НДС снижается до 20 млн ₽ (в перспективе – до 10 млн ₽ к 2028 году). Это значит, что многие предприниматели на УСН, раньше не платившие НДС, в 2026 году станут его плательщиками.

Кто попадает под уплату НДС с 2026 года

В 2026 году платить НДС должны будут все ИП и организации, которые утратят право на освобождение. По общему правилу на УСН ИП не платит НДС, если его доходы не превышают установленный лимит. Сейчас этот порог – 60 млн ₽ в год, а с 2026-го он уменьшен до 20 млн ₽. Таким образом, ИП на УСН с выручкой свыше 20 млн ₽ за 2025 год автоматически станут плательщиками НДС с 1 января 2026 года. Если же ваш доход за 2025 год не превысил 20 млн, то сразу с января платить НДС не придётся – но важно следить за выручкой в течение года.

Новый лимит касается годового дохода за прошлый год и текущего периода. Это значит, что даже если в 2025-м вы были ниже порога, вы можете превысить лимит уже по ходу 2026 года. Когда ИП на УСН должен начать уплату НДС? Правило такое: если в течение 2026 года доход превысит 20 млн ₽, обязанность платить налог возникает с 1-го числа месяца, следующего за месяцем, в котором превышен лимит. Например, выручка ИП за первый квартал 2026 года – 18 млн ₽, а в апреле поступило ещё 3 млн ₽, суммарно с начала года 21 млн ₽. Порог 20 млн превышен в апреле, значит с 1 мая 2026 года этот ИП переходит в разряд плательщиков НДС.

Под действие новых правил подпадают все режимы упрощёнки. Не важно, платите ли вы 6% с доходов или 15% с «доходов минус расходы» – лимит по выручке для освобождения от НДС един для всех УСН. Если ИП совмещивает УСН с патентной системой (ПСН), доходы по обоим режимам будут суммироваться при определении порога. Также новые ИП, зарегистрированные уже в 2026 году, получают освобождение, пока их доход с начала работы не превысит 20 млн ₽, и если превышение случится – НДС платить нужно с месяца, следующего за месяцем превышения.

Обратите внимание: ИП на общей системе налогообложения (ОСНО) всегда были и остаются плательщиками НДС независимо от размера выручки. Изменения 2026 года не освобождают таких ИП от налога, наоборот – они тоже почувствуют повышение ставки с 20% до 22%. Таким образом, круг плательщиков НДС в 2026 году расширяется: к компаниям на ОСНО прибавятся многие упрощенцы, чья выручка превысила новый порог.

Итог: В 2026 году ИП придётся платить НДС, если доход превысил 20 млн ₽. Если по итогам 2025 года выручка больше лимита – НДС начисляется уже с января 2026. Если лимит превышен в ходе 2026 года – налог нужно начинать платить с начала следующего месяца после превышения. ИП на ОСНО как платили НДС раньше, так и будут платить, но по повышенной ставке.

Можно ли не платить НДС и какие льготы предусмотрены

Малый бизнес, конечно, заинтересован сохранить освобождение от НДС как можно дольше. Можно ли не платить НДС с 2026 года? Да, если ваш доход остаётся ниже лимита – вы продолжаете пользоваться освобождением согласно п. 1 ст. 145 НК РФ (в новой редакции порог будет 20 млн ₽ в год). То есть микробизнес с выручкой до 20 млн ₽ по-прежнему НДС не платит (это примерно 1,67 млн ₽ в месяц дохода). Но как только бизнес перерастает этот размер, льгота заканчивается.

Есть ли другие льготы по НДС в 2026 году для ИП? Специально не платить НДС при более высокой выручке нельзя – закон требует встать на учёт и начать исполнять обязанности плательщика, как только превышен порог. Однако государство предусмотрело облегчённые условия уплаты налога для малого бизнеса на УСН, чтобы сгладить нагрузку. Такими мерами можно считать введение пониженных ставок НДС 5% и 7% (о них ниже) и мораторий на штрафы для «новичков» в 2026 году.

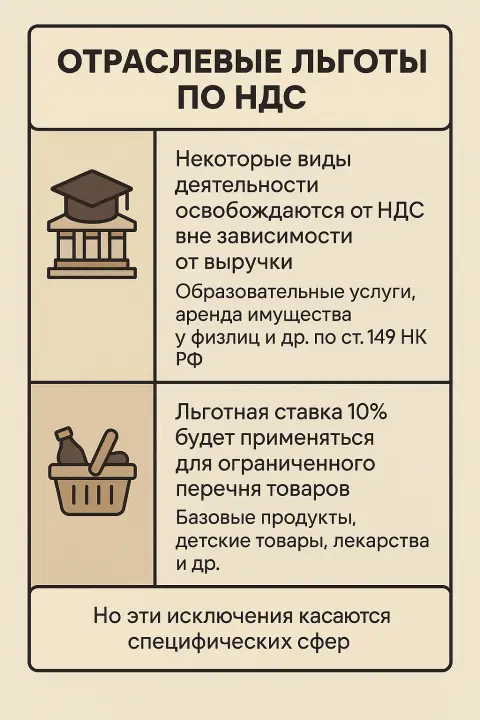

Кроме того, сохраняются прежние отраслевые льготы: например, некоторые виды деятельности освобождаются от НДС вне зависимости от выручки (образовательные услуги, аренда имущества у физлиц и др. по ст. 149 НК РФ). Льготная ставка 10% будет по-прежнему применяться для ограниченного перечня товаров (базовые продукты, детские товары, лекарства и др.), что актуально и для ИП, торгующих такими товарами. Но эти исключения касаются специфических сфер.

Главный же вопрос для большинства предпринимателей – как уменьшить сумму налога, если уже пришлось его платить. И вот тут вступают в силу новые специальные ставки НДС для упрощёнцев. Правительство ввело льготные ставки 5% и 7% с 2026 года специально для малого бизнеса на УСН, превышающего лимит выручки. Эти ставки можно назвать своего рода налоговой льготой: они значительно ниже стандартных 22%, однако применять их можно только без права на вычет входного НДС по расходам. Разберём подробнее, как это работает и кому выгодно.

Итог: Избежать уплаты НДС в 2026 году можно лишь оставаясь в пределах выручки до 20 млн ₽ – тогда сохраняется освобождение. Специальных новых освобождений нет, но для малого бизнеса на УСН введены облегчения: пониженная ставка НДС 5% (и 7%) без вычетов и обещан мораторий на штрафы за опоздание с отчётностью в 2026 году.

Как будет рассчитываться НДС 5% и 22% (новые ставки)

Итак, если вы превысили лимит выручки и становитесь плательщиком НДС, у вас есть два варианта, как считать и платить налог:

По общей ставке НДС (22% или 10%) с вычетами – фактически перейти на общий порядок. Вы будете начислять НДС 22% на свои облагаемые операции (продажи) и уменьшать сумму налога к уплате на величину входного НДС, уплаченного поставщикам (по полученным счёт-фактурам). Это классическая схема, выгодная при значительных расходах с НДС (например, когда бизнес закупает товары, сырьё, оборудование с НДС и может поставить налог к вычету).

По специальной сниженной ставке НДС (5% или 7%) без вычетов – новый упрощённый вариант для УСН. Вы начисляете налог по небольшой ставке с каждой продажи, но не имеете права на вычет входного НДС со своих затрат. То есть весь уплаченный поставщикам НДС для вас превращается просто в часть расходов, а исчисление налога сводится к проценту с выручки.

Выбор системы зависит от структуры вашего бизнеса. Первый вариант (ставка 22% с вычетами) позволяет компенсировать НДС, если у вас много облагаемых закупок – налог с продаж уменьшается на налог, уплаченный в цене закупок. Второй вариант (5% без вычетов) может оказаться проще и даже дешевле, если у вас небольшие расходы с НДС. Ниже мы сравним на примере, какая ставка НДС выгоднее в разных условиях.

Специальные ставки 5% и 7% применяются только плательщиками на УСН и зависят от размера выручки. Для годового дохода от 20 млн до ~272,5 млн ₽ можно использовать ставку 5%. Если выручка еще больше (от ~272,5 млн до ~490,5 млн ₽ в год), ИП утрачивает право на 5% и должен применять ставку 7%. Цифры 272,5 и 490,5 млн связаны с предельным размером дохода для УСН: базовый лимит 450 млн индексируется на коэффициент-дефлятор 1,09, получаются значения 272,5 и 490,5 млн ₽.

Проще говоря, 5% НДС – для малого бизнеса, 7% – для тех, кто приблизился к верхнему пределу УСН. Естественно, такими оборотами обладают далеко не все ИП, поэтому большинству «новоиспечённых» плательщиков НДС на упрощёнке будет доступна ставка именно 5%. Имейте в виду: если выбрали специальную ставку, вы обязаны применять её минимум 4 квартала подряд (1 год). Перейти добровольно на общую ставку 22% разрешат только спустя год работы на пониженной ставке.

Пример расчёта НДС 5% и 22% для ИП. Предположим, в 2026 году ИП на УСН «Доходы» (6%) превысил лимит и должен платить НДС. Его выручка за квартал – 20 млн ₽ (без учёта налога). Расходы за тот же период – скажем, 9,76 млн ₽, в том числе есть закупки с НДС 22% (например, товары, материалы). Посмотрим три ситуации:

")

Без НДС (для сравнения): Если бы налоговые правила остались как в 2025 году и ИП с выручкой 20 млн освобождён от НДС, он платил бы только упрощённый налог 6%. Сумма налога по УСН: 20 млн × 6% = 1,2 млн ₽. НДС = 0. Итого налоговая нагрузка: 1,2 млн ₽.

НДС 5% без вычета: ИП выбрал специальную ставку 5%. Начисляем НДС с выручки: 20 млн × 5% = 1,0 млн ₽. Поскольку ставка льготная, права на вычет входного налога нет – весь налог уплачивается в бюджет. УСН 6% по-прежнему считается со всего дохода: 20 млн × 6% = 1,2 млн ₽. Итого суммарно за квартал: 1,0 + 1,2 = 2,2 млн ₽ налогов.

НДС 22% с вычетом: ИП выбрал общую ставку 22%, но зато может вычесть входной налог на закупки. Начисленный НДС 22% с выручки: 20 млн × 22% = 4,4 млн ₽. Из этой суммы можно вычесть НДС по расходам. Расходы 9,76 млн ₽ включали 22% налог, который вычислим по формуле: 9,76 млн × 22 / 122 ≈ 1,76 млн ₽ – это «входной» НДС к вычету. Налог к уплате получится 4,4 – 1,76 = 2,64 млн ₽. УСН 6% (с дохода 20 млн) = 1,2 млн ₽. Итого за квартал: 2,64 + 1,2 = 3,84 млн ₽.

Как видим из примера, после введения НДС налоговые платежи ИП сильно выросли. При ставке 5% нагрузка составила 2,2 млн ₽ (почти в 2 раза больше, чем было бы без НДС), а при ставке 22% – 3,84 млн (более чем в 3 раза больше). В данном случае ИП выгоднее применять специальную ставку 5%, потому что вычет по расходам (1,76 млн) был значительно меньше, чем экономия от низкой ставки. Однако так будет не всегда. Если бы доля расходов с НДС была выше, вычет мог бы существенно снизить итоговую сумму налога. Чем больше у бизнеса расходов с НДС, тем выгоднее переход на ставку 22% с вычетами. И наоборот, при небольших расходах (или при торговле с высокой наценкой) меньше заплатить получится по ставке 5%.

Итог: ИП, ставший плательщиком НДС, может выбрать: платить НДС 22% с вычетом входного налога или НДС 5% (или 7%) без вычетов. Специальная ставка 5% выгодна, если у вас мало расходных материалов с НДС (например, услуги или товары с большой наценкой). Если же ваш бизнес закупает много сырья, товаров и пр. с НДС, то, скорее всего, общая ставка 22% с вычетами уменьшит итоговый платёж. В любом случае придётся также продолжать платить налог по УСН (6% или 15%), что увеличивает общую нагрузку.

Будут ли облагаться НДС доходы до превышения лимита

Многие предприниматели спрашивают: нужно ли платить НДС с тех доходов, которые были получены до превышения лимита? Например, вы в середине года превысили 20 млн ₽ – что с выручкой, которую получили в начале года? Закон действует не задним числом, поэтому доходы, полученные до того, как вы превысили лимит, НДС не облагаются. Налог начисляется на операции, совершённые после перехода в статус плательщика НДС.

Конкретный критерий – дата отгрузки или оказания услуги. Если отгрузка товара (выполнение работы, услуга) произошла, когда вы ещё были освобождены от НДС, то эта операция не облагается налогом, даже если оплата поступила позже, когда вы уже стали плательщиком. И наоборот, если отгрузка состоялась после того, как вы превысили порог, то нужно начислить НДС, даже если предоплата от покупателя поступила раньше, когда вы ещё не платили налог. Проще говоря, при переходе через лимит смотрите на дату реализации: начиная с первого числа месяца после превышения лимита все новые операции облагаются НДС, а прошлые – нет.

Напомним также пример: ИП превысил лимит в апреле 2026 и с 1 мая стал плательщиком. Выручка, которую он получил в январе–апреле 2026 (до превышения), налогом не облагается. Но с мая все счета-фактуры нужно выставлять уже с НДС. Таким образом, доходы до превышения лимита остаются чистыми от НДС, пересчитывать их не нужно. Но важно правильно определить момент, когда наступила обязанность начислять налог, чтобы не пропустить операции, которые уже должны быть с НДС.

Итог: НДС начисляется только на операции после утраты льготы. Доходы, полученные в период, когда ИП был освобождён от налога (до превышения лимита или до начала 2026 года, если порог был превышен по итогам предыдущего года), не облагаются НДС. Главное – правильно определить момент перехода и начать вовремя начислять налог на новые поступления.

Банки, готовые помочь ИП с бухгалтерией НДС

Переход малого бизнеса на уплату НДС – большой вызов, и банки это понимают. Многие банки в России 2026 года заранее подготовились и запустили сервисы для недорогого бухгалтерского сопровождения ИП. Например, существует онлайн-бухгалтерия от банков, которая автоматизирует расчёт НДС и подготовку деклараций. Точка Банк прямо заявляет, что его сервис для бизнеса рассчитает НДС по вашим счетам-фактурам и УПД автоматически. Похожие услуги предлагают другие крупные банки:

Тинькофф Бизнес – у Тинькофф есть сервис бухгалтерии для ИП на УСН, который обновляется под новые правила. Банк обещает помочь вовремя формировать счета-фактуры и декларации – подробнее.

Альфа-Банк – развивает цифровой сервис для предпринимателей, где можно за дополнительную плату подключить ведение налогового учёта. Скорее всего, к 2026 году их сервисы учтут ставку НДС 22% и лимиты – подробнее.

МодульБанк – известен ориентированностью на ИП, также предоставляет онлайн-бухгалтерию с поддержкой расчёта налогов: сайт бухгалтерии, счет с бухгалтерией.

При выборе банка и его сервисов обратите внимание на стоимость: некоторые банки предлагают недорогие или даже бесплатные тарифы на бухобслуживание для новичков-«упрощенцев», которым теперь предстоит платить НДС. Цель банков – сделать переход на НДС менее болезненным: система сама может отслеживать вашу выручку, предупреждать о приближении к лимиту, автоматически начислять 5% или 22% на операции, готовить книгу продаж и покупок. Конечно, степень автоматизации разнится, поэтому изучите предложения нескольких банков. В нашей статье мы не приводим конкретных ссылок, но рекомендуем сравнить условия РКО и дополнительные услуги в популярных банках: Точка, Сбер, Тинькофф, Альфа и др., и выбрать оптимальный для вашего бизнеса. Многие из них уже сейчас публикуют инструкции, как ИП на УСН платить НДС с 2026 года, и готовы сопровождать вас за символическую плату.

Итог: Обратите внимание на спецпредложения банков – в 2026 году онлайн-бухгалтерия от банков может сильно облегчить жизнь ИП. Некоторые банки автоматически посчитают НДС 5% или 22% по вашим счетам, подготовят декларацию и напомнят о сроках платежей. Сравните тарифы и выберите банк, который поможет вам вести учёт НДС недорого или бесплатно в первый год.

Какой НДС выгоднее для ИП: 5% или 22%?

В 2026 году у предпринимателя на УСН, который превысил лимит выручки, фактически две ставки НДС на выбор – 5% (или 7% для очень крупных) без вычетов, либо 22% (полная ставка) с вычетами. Возникает вопрос: какой вариант НДС выгоднее и в каких случаях?

Как мы показали выше, однозначного ответа нет – всё зависит от структуры вашего бизнеса. Ключевой фактор – доля расходов с НДС. Если у вас бизнес, требующий крупных закупок, материалов, товаров, аренды и т.д., и все эти затраты облагаются НДС, то при ставке 22% вы сможете вернуть себе значительные суммы через вычеты. Например, если на каждый рубль продажи у вас 0,5 рубля расходов с НДС, то из 22% с продаж почти половину можно будет компенсировать входным налогом. В таком случае фактическая нагрузка может оказаться даже меньше, чем при ставке 5%. Кроме того, ставка 22% позволяет вашим покупателям – плательщикам НДС принять налог к вычету, что делает сотрудничество с вами выгоднее для других бизнесов на ОСНО.

Специальная ставка 5% выгодна, если расходов с НДС немного. Тогда вам незачем «переплачивать» 22% и возиться с вычетами – проще отдать 5% с оборота и не заниматься сбором входных счетов-фактур. Такой вариант часто предпочитают бизнесы с высокой маржинальностью и небольшим количеством поставщиков. Например, ИП оказывает услуги, основные затраты – зарплата и интернет, на них НДС нет. В этом случае 5% с выручки – практически чистый дополнительный налог, и переходить на 22% ради вычетов бессмысленно, потому что вычитать было бы нечего.

Есть и психологический момент ценообразования: 5% налог может частично «поглотиться» в ваших текущих ценах (многие клиенты даже не сразу заметят рост на 5%), тогда как 22% потребует явно повышать цены или сокращать маржу. Но это актуально главным образом для работы с конечными потребителями. Если ваши клиенты – юридические лица на НДС, они скорее предпочтут, чтобы вы работали по полной ставке 22% и отдавали им счёт-фактуру для вычета. Ведь НДС 5% для ваших контрагентов на НДС не даёт права вычета (такой вычет не предусмотрен НК РФ для пониженных ставок). Для вашего партнёра сумма 5% станет дополнительным невозмещаемым расходом, тогда как 22% он мог бы поставить к вычету. Таким образом, при работе B2B с крупными компаниями на ОСНО выгоднее применять ставку 22%, чтобы быть в едином «НДС-поле» с партнёрами. А вот если вы работаете с физическими лицами или мелкими ИП, которым вычет неважен, 5% предпочтительнее, потому что позволит держать цены ниже.

Отдельно стоит учесть, что переход на 22% усложняет учёт, ведь придётся заниматься всеми налоговыми документами (счета-фактуры, книга покупок/продаж, контроль входного НДС). Ставка 5% тоже требует сдачи декларации, но избавляет от необходимости собирать первичку для вычетов – учёт чуть проще. Впрочем, раз уж вы в любом случае обязаны вести НДС-учёт (даже по 5%, нужны счета-фактуры и декларации), разница не столь велика. На первое место выходят финансовые расчёты.

Подведём итог: ставка НДС 5% выгоднее, когда удельные расходы с НДС невелики и ваши клиенты в основном без НДС (население, микробизнес). Ставка 22% выгоднее, когда у вас существенные закупки с НДС (можно взять вычет) или когда ваши основные клиенты сами являются плательщиками НДС и хотят получить вычет. В некоторых случаях возможен и компромисс: например, работаете по 5%, но через год можете добровольно перейти на 22% (как только пройдёт минимальных 4 квартала на льготе). Это имеет смысл, если поначалу у вас мало вычетов, а затем бизнес расширится и расходы с НДС вырастут – тогда стоит сменить режим. Благо, закон позволяет сделать такой выбор.

Итог: Маленьким ИП на УСН часто выгоднее применять НДС по ставке 5% – это проще и не так сильно ударит по ценам. Более крупным ИП или тем, кто много закупает с НДС, выгоднее ставка 22% с вычетами – она может снизить реальную налоговую нагрузку и облегчает работу с другими плательщиками НДС. Всегда анализируйте структуру своих расходов и состав клиентов, чтобы выбрать оптимальный вариант.

Работа с контрагентами по НДС и без НДС

Как новые правила повлияют на отношения с вашими контрагентами (клиентами и поставщиками)? Здесь возможны разные ситуации:

Ваши клиенты – организации на ОСНО (плательщики НДС). В этом случае, если вы станете плательщиком НДС, для них это даже плюс: они смогут принимать к вычету НДС из ваших счетов. Однако это верно только если вы используете стандартную ставку 22% или 10%. При спецставке 5% ваши покупатели не смогут вычитать этот налог – по сути, 5% превратятся для них в часть стоимости товара/услуги. Поэтому бизнес-клиенты могут попросить вас работать «с нормальным НДС» или даже диктовать это условие в договоре. Если ключевой клиент настаивает, возможно, выбор в пользу 22% неизбежен. С другой стороны, ваши цены при 22% будут выше на всю сумму налога, но раз клиент его вычитает, ему все равно – главное, чтобы вы дали счёт-фактуру. Вывод: для работы с НДС-контрагентами режим 22% профессиональнее и удобнее. Спецрежим 5% оставьте для тех случаев, когда вы ориентированы на конечного потребителя.

")

Ваши клиенты – ИП и ООО на УСН, либо физические лица. Такие клиенты не могут принимать НДС к вычету вовсе (не являются плательщиками НДС). Им важна конечная цена. Если в 2025 году вы не начисляли НДС, а с 2026 вынуждены начать, ваша цена для них фактически вырастет. При ставке 22% рост существенный, и многие покупатели могут поискать альтернативу подешевле (у поставщиков без НДС). Поэтому для рынка B2C и малого B2B логично минимизировать ставку НДС – использовать 5%, чтобы сильно не увеличивать цены. Да, у вас останется налог 5% с оборота, но, возможно, вы сможете взять часть этой нагрузки на себя, а часть переложить в цену, и клиент это переживёт. При 22% же конечный покупатель платит полный налог из своего кармана, что может снизить вашу конкурентоспособность.

Ваши поставщики – плательщики НДС. Если раньше, будучи на УСН без НДС, вы покупали товар с НДС, то этот налог просто увеличивал ваши расходы (вы платили его, но не могли вычесть). Теперь, если вы переходите на общую систему уплаты НДС (22%), вы начнёте получать выгоду от входного НДС: все ваши закупки с НДС дадут вычеты и снизят сумму налога к уплате. Это хорошая новость – фактически, стоимость ваших закупок для вас уменьшится на 20% (а с 2026 – на 22%) после вычета. Но это верно только если вы не на спецставке. При режиме 5%/7% вы по-прежнему не сможете вычитать входной налог, и для вас ничего не поменяется – НДС поставщиков так и останется невозмещаемым расходом. Поэтому, если у вас дорогие материальные поставки, есть резон перейти на 22%, чтобы разгрузить себестоимость.

Ваши поставщики – ИП/ООО без НДС. Бывает и так: допустим, вы строитель, субподрядчики – мелкие ИП на патенте, материалы покупаете у небольших оптовиков на УСН. В этом случае переход на НДС для вас не даёт плюсов: входного НДС почти нет, вычесть нечего, а вот надбавить налог к своей цене придётся. То есть вы окажетесь в худшем положении. Возможно, стоит пересмотреть цепочку поставок – например, закупать материалы у более крупных дистрибьюторов с НДС (чтобы брать вычет), либо договариваться с подрядчиками о переходе на НДС. Однако таким путём вы и своих партнёров подтолкнёте к увеличению налоговой нагрузки. К сожалению, общая тенденция такова: малому бизнесу станет труднее избегать НДС, и сделки «без НДС» будут сокращаться – постепенно все, кроме совсем уж микропредприятий, войдут в зону налогообложения.

В переходный период 2026–2028 гг. на рынке будет присутствовать две группы: одни ИП ещё освобождены (до 20 млн ₽ дохода), другие уже платят НДС. Вам придётся выстраивать работу с обоими категориями. Возможно, контрагентам без НДС вы по-прежнему будете выставлять счета без налога (если сами ещё не превысили лимит). Но если вы платите НДС, а партнёр нет, то при расчётах с ним ваш НДС просто ляжет на вас как дополнительный расход (например, если вы оплачиваете услуги фрилансера без НДС, вы начисляете свой НДС 5%/22% на эту сумму из своего бюджета). Такие нюансы следует учитывать при ценообразовании и заключении договоров в 2026 году.

Итог: Коммуникация с контрагентами – важная часть адаптации к НДС. Если ваши клиенты – плательщики НДС, им выгоднее, чтобы вы работали по ставке 22% (они смогут взять вычет). Если клиенты без НДС, лучше минимизировать налог, чтобы не отпугнуть их ростом цен – здесь выигрывает ставка 5%. Что касается поставщиков, то наличие у них НДС даёт вам вычет (при 22%), а отсутствие НДС – наоборот, не даёт преимуществ. В 2026 году заранее обсудите с ключевыми партнёрами, как будете работать: с НДС или без, чтобы избежать недоразумений.

Как ИП узнает, что он стал плательщиком НДС

Новое законодательство не предполагает автоматического рассылки уведомлений каждому предпринимателю – обязанность по уплате НДС наступает в силу закона, а не по факту чьего-то решения. То есть вы сами должны отслеживать свою выручку и понимать, когда теряете право на освобождение. Формально, ИФНС не присылает письмо «Поздравляем, вы стали плательщиком НДС». Поэтому нужно ориентироваться на критерии:

Доход за предыдущий год. Если вы сдали книгу учёта доходов за 2025 год или декларацию УСН, и там сумма больше 20 млн ₽, готовьтесь с 1 января начислять НДС. Это абсолютно определённая ситуация – НДС с нового года 2026 неизбежен.

Доход нарастающим итогом в текущем году. Если в течение 2026 года ваша выручка перевалила за 20 млн ₽, вы должны сами вычислить месяц превышения и с первого числа следующего месяца начать новую жизнь с НДС. Хорошей практикой будет завести учётный прибор (например, таблицу) для контроля выручки помесячно.

Контроль налоговой. Теоретически, налоговая инспекция заметит превышение, когда вы подадите отчётность или РСВ с показателями выручки. Могут прислать требование в личный кабинет: мол, уважаемый ИП, судя по данным, вы обязаны подать декларацию по НДС. Но рассчитывать на это не стоит – ответственность всё равно лежит на налогоплательщике. В 2026 году ФНС скорее всего запустит информационную кампанию и будет напоминать о новых правилах через сайт, вебинары, СМИ. Например, могут быть рассылки в кабинете налогоплательщика ИП.

Банковские подсказки. Как мы упоминали, многие банки внедряют контроль лимита в своих сервисах. Если вы ведёте расчётный счёт в банке и пользуетесь их бизнес-приложением, есть шанс, что банк предупредит о приближении к 20 млн (у них есть данные о поступлениях) и предложит тариф с бухуслугами. Присмотритесь к таким уведомлениям.

Важно: для применения освобождения от НДС раньше требовалось подать уведомление в налоговую (заявить льготу). С 2026 года изменений в этой процедуре пока не объявлено – то есть если вы соблюдаете условия (доход ниже порога), льгота действует по умолчанию, но о своём праве вы должны уведомить инспекцию (обычно это разовое уведомление о применении ст.145 НК РФ). Если же условия перестали соблюдаться, льгота автоматически теряется. Скорее всего, механизм останется такой же. Поэтому, если вы ещё не сообщали в ИФНС о том, что пользуетесь освобождением (например, ИП-новичок), лучше подать уведомление, пока вы на льготе. Тогда и контролировать придётся меньше – по истечении льготного периода вы просто сдаёте декларацию.

Подводя итог: ИП узнает о своём новом статусе плательщика НДС, когда сам увидит, что превысил лимит. Эту информацию вытекает из ваших же книг учёта доходов и выписок. Не ждите персонального оповещения – следите за доходами самостоятельно. Если сомневаетесь, обратитесь к бухгалтеру или в банк, обслуживающий ваш бизнес, – вам помогут определить, когда наступает обязанность по НДС.

Итог: Закон возлагает на самого предпринимателя обязанность отслеживать выполнение условий льготы. Если ваша выручка превысила лимит, вы автоматически становитесь плательщиком НДС – и должны сами начать исполнять новые обязанности. Уведомлений от налоговой может и не быть, поэтому важно вести учёт доходов. Советуем настроить контроль: например, с помощью банка или бухгалтера, чтобы не пропустить момент перехода на НДС.

Штрафы для ИП, если не платить НДС (и меры поддержки)

Невыполнение новых требований (неуплата налога, несдача декларации) грозит стандартными санкциями по Налоговому кодексу. Штраф за неуплату НДС (если вы должны были платить, но не заплатили) составляет 20% от неуплаченной суммы налога. Если будет установлено, что вы намеренно уклонялись (умышленная неуплата), штраф увеличивается до 40% от суммы налога. Помимо штрафа, начисляются пени за каждый день просрочки платежа (1/300 ставки ЦБ РФ за день просрочки). Причём пеня рассчитывается отдельно, и чем дольше задержка, тем больше набегает сумма. Также есть штраф за непредставление (несдачу) налоговой декларации – в общем случае он равен 5% от суммы налога за каждый месяц просрочки (минимум 1 000 ₽, максимум 30% от суммы налога).

")

Однако для переходного периода 2026 года законодатели ввели послабление для новых плательщиков НДС. В частности, установлен мораторий на ответственность малого и среднего бизнеса, который впервые перейдёт на НДС в 2026 году и допустит нарушения при уплате налога. Как пояснил эксперт С. Пепеляев, в качестве поблажки закреплено, что к новообращённым плательщикам НДС не будет применяться ответственность за несвоевременную сдачу декларации в течение 2026 года. Проще говоря, если вы впервые начали платить НДС и в 2026-м, скажем, опоздали с подачей квартальной декларации, штраф к вам не применят. Это даёт предпринимателям время привыкнуть к новым срокам и отчетности без страха наказания.

Внимание: мораторий касается, по словам законодателей, прежде всего штрафов за опоздание с отчётностью. На неуплату налога прямого моратория нет – то есть если вы вовсе игнорируете обязанность и не платите НДС, надеяться на прощение не стоит. Скорее, налоговая не станет сразу штрафовать за возможные ошибки, неверно оформленные счета-фактуры, задержку с декларацией на пару дней и т.д. Но умышленное уклонение или длительную неуплату, вероятно, будут пресекать в обычном порядке. Поэтому лучше не испытывать судьбу и, несмотря на обещанную лояльность, стараться вовремя платить НДС и сдавать отчётность.

Помимо налоговых штрафов, не забудьте про административную ответственность. Если в результате неуплаты НДС образуется крупная недоимка, учредителю или руководителю фирмы может грозить административный штраф, а при очень крупной сумме – даже уголовная ответственность. Для ИП такие случаи редки и связаны с умышленными махинациями, но знать об этом нужно.

Хорошая новость: никаких новых штрафов специально «за НДС 2026» не вводится. Будут действовать стандартные нормы НК РФ, а первый год – с некоторыми поблажками. Поэтому самый правильный подход – вовремя встать на учёт, наладить учёт и не доводить до санкций. Если вы опасаетесь ошибок, воспользуйтесь услугами профессионалов (бухгалтера, налогового консультанта) или теми же банковскими сервисами – их поддержка обойдётся дешевле, чем потенциальные штрафы.

Итог: За неуплату НДС или сокрытие выручки грозит штраф 20% от суммы налога (40% при умысле) плюс пени. За несдачу декларации – штраф до 30% от налога. Но в 2026 году для ИП, которые впервые стали плательщиками НДС, обещан мораторий на штрафы за просрочку отчётности. Это значит, что налоговая будет мягче относиться к ошибкам новичков. Тем не менее, не стоит игнорировать закон – лучше сразу настроить своевременную уплату НДС, чтобы не накапливать долги и не рисковать санкциями.

Что делать дальше: как подготовиться ИП к НДС с 2026 года

Проанализируйте свои доходы. Прямо сейчас оцените: какова ваша выручка за 2025 год и ожидается ли рост в 2026-м? Если вы близки к порогу 20 млн ₽ или превышаете его, внесите это в свой финансовый план. Возможно, стоит даже уменьшить продажи в конце 2025, чтобы остаться ниже лимита и отодвинуть уплату НДС ещё на год (но это спорный шаг с точки зрения развития бизнеса). Во всяком случае, будьте готовы – НДС 2026 принят, закон подписан, изменений уже не избежать.

Выберите ставку НДС: 5% или 22%. Если вы понимаете, что придётся платить налог, заранее решите, какой вариант будете применять. Проанализируйте структуру затрат: посчитайте, сколько входного НДС вы могли бы брать к вычету. Прикиньте реакцию ваших клиентов на включение налога в цену. На основе этих данных выберите оптимальный режим (общий или специальный). Помните: если начнёте с 5%, переход на 22% будет возможен только через 4 квартала, но это всё равно более гибко, чем раньше (раньше предполагалось 12 кварталов).

Пересмотрите договоры и цены. Если у вас есть длительные контракты, которые переходят на 2026 год, обсудите с контрагентами вопрос НДС. Возможно, понадобятся допсоглашения к договорам, чтобы учесть новую ставку 22% или включить налог в цену. Особенно это касается долгосрочных контрактов без НДС, заключённых ранее: с нового года ваша себестоимость может вырасти. Конституционный Суд РФ уже разъяснил, что повышение НДС является основанием для пересмотра условий долгосрочных договоров – используйте эти правовые возможности. Для покупателей-физлиц продумайте стратегию повышения цен: можно сделать это поэтапно или дать бонусы, чтобы смягчить впечатление.

Организуйте бухгалтерский учёт НДС. Если раньше вы справлялись без бухгалтера, теперь будет сложнее. Надо выставлять счета-фактуры по всем продажам, вести книги продаж и покупок, сдавать декларации по НДС ежеквартально в электронном виде, оплачивать налог частями каждый месяц (тремя равными платежами за квартал). Изучите эти требования или наймите специалиста. Минимум, что нужно – получить электронную подпись для сдачи отчётности и подключить оператор ЭДО (электронного документооборота) для отправки деклараций. Платить налог тоже лучше онлайн, разбив сумму на три части (например, за 1 квартал 2026 платежи будут до 28 апреля, 28 мая, 28 июня). Если вы этого никогда не делали, рассмотрите аутсорсинг бухгалтерии или помощь банка.

Воспользуйтесь обучающими ресурсами. Сейчас выходят множество семинаров, статей (как эта) и инструкций о новых правилах. На сайтах ФНС, Минфина, банков есть разделы «Налоговая реформа 2026», «НДС на УСН» и т.п. Изучите их, чтобы быть в курсе. Особенно полезны будут ответы на частые вопросы (уже публикуются, например, разъяснения Контур, Клерк, Regberry и др.). Они помогут понять нюансы: как совмещать УСН и НДС, что делать с авансами, как считать лимит, если бизнес новый, и пр.

Подумайте о смене системы налогообложения (при необходимости). Некоторые ИП, оценив новые нагрузки, могут решить, что УСН теряет смысл. Действительно, эксперты называют снижение порога до 10 млн ₽ к 2028 году фактической «ликвидацией» упрощёнки. Если ваш бизнес стабильно превышает новые лимиты, вы можете рассмотреть переход на общий режим (ОСНО). На ОСНО вы заплатите налог на прибыль (или НДФЛ для ИП) вместо 6%/15% УСН, но ставки налога на прибыль 15-20% могут оказаться меньше суммарных 6%+НДС. Кроме того, на ОСНО нет ограничений по видам расходов и нет лимита выручки. Решение тут индивидуальное – посоветуйтесь с профессиональным бухгалтером. Также в некоторых регионах есть новый экспериментальный режим АУСН (автоматизированная УСН) для очень малого бизнеса – там пока НДС не применяется, но и лимиты там невысокие (до 60 млн ₽ дохода, до 2027 года без изменений).

Действуйте! Оставьте время на подготовку. Лучше настроить все процессы до наступления 2026 года, чтобы первые счета января уже были правильно оформлены. Если надо, зарегистрируйтесь добровольно плательщиком НДС в декабре (можно подать заявление, чтобы не скакать внезапно в середине месяца). Проведите инвентаризацию: если у вас на складах на конец года останутся товары, купленные с НДС, подумайте, как учесть их «входной» налог – возможно, его можно будет принять к вычету в 2026. Тут нужна консультация, но упомянем: НК РФ позволяет взять к вычету входной НДС по остаткам товаров и ОС при переходе на общий режим. Главное – собрать документы (счета-фактуры от поставщиков).

В заключение: повышение НДС в 2026 году и введение новых лимитов – серьёзное испытание для ИП. Но при правильной подготовке его можно пережить без потерь. Используйте льготы (5% ставка, мораторий на штрафы) по максимуму, перестраивайте ценообразование, автоматизируйте учёт. Через пару кварталов вы втянетесь, и ведение НДС станет обычной частью бизнеса. Помните, что эти меры затрагивают всех – ваши конкуренты тоже проходят через то же самое, а значит, у всех примерно равные условия. Успешного вам перехода на новые правила и спокойного ведения бизнеса!

Итог: Пошаговый план для ИП: контролируйте выручку и заранее определите, грозит ли вам НДС; выберите, по какой ставке будете работать (5% или 22%); пересмотрите цены и договоры, заложив новую ставку НДС с 2026 года; организуйте бухгалтерию (счета-фактуры, декларации, платежи) – при необходимости наймите бухгалтера или подключите онлайн-сервис; воспользуйтесь льготами первого года (мораторий на штрафы) и обучающими материалами; и наконец, рассмотрите стратегически – оставаться ли на УСН или выбирать другой режим, исходя из новых условий. Подготовившись заранее, вы встретите 2026 год во всеоружии и избежите хаоса с налогами.

Блэк МИР")

")