Что делать, если вы допустили просрочку по кредиту?

Когда заемщик оформляет кредит, он обязуется вернуть деньги в срок. Однако сложные жизненные обстоятельства, такие как потеря работы или болезнь, могут привести к просрочкам. Разберем, какие последствия грозят должнику и как справиться с проблемной задолженностью.

Последствия просрочек по кредиту

Ухудшение кредитной истории

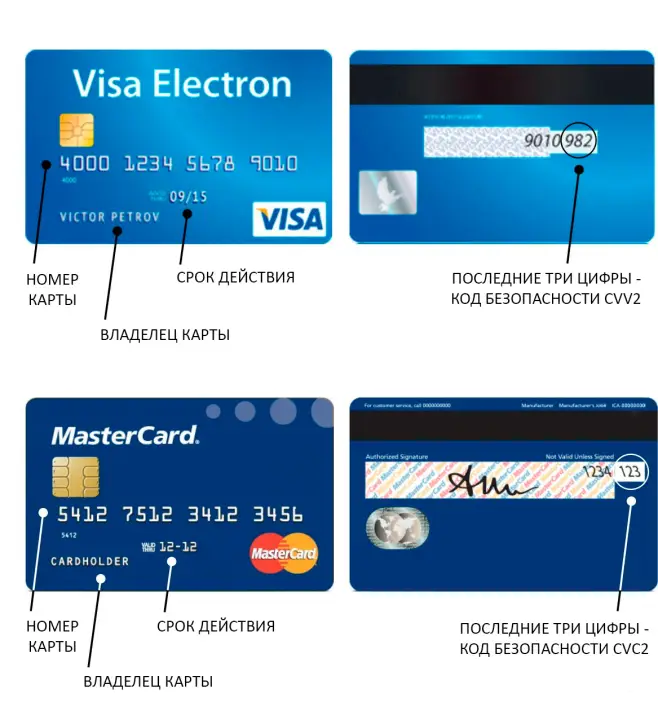

Кредитная история — это финансовое портфолио заемщика. В нее заносится информация обо всех кредитах, включая просрочки. Даже единичный случай невыплаты может негативно отразиться на вашей репутации.

Последствия плохой кредитной истории:

Отказы в одобрении новых займов.

Повышенные процентные ставки.

Сложности при получении ипотеки или льготных кредитов.

По закону данные о просрочках хранятся в Бюро кредитных историй (БКИ) не менее 10 лет.

Начисление пеней и штрафов

Банк может назначить:

Штраф — фиксированная сумма за нарушение условий договора.

Пеня — ежедневное начисление процентов за каждый день просрочки.

Размер штрафов регулируется законом:

Не более 20% годовых, если начисляются проценты.

Не более 0,1% за каждый день, если проценты не начисляются.

Пример расчета пени:

Остаток долга × 1/300 × ключевая ставка × количество дней просрочки.

Общение с коллекторами

Если задолженность систематическая и банк не может взыскать долг, дело передается коллекторам.

Коллекторы могут:

Звонить, писать письма и посещать должника.

Общаться только в установленные законом часы: с 8:00 до 22:00 по будням и с 9:00 до 20:00 в выходные.

Ограничивать количество контактов: не более 2 раз в день, 2 раз в неделю и 8 раз в месяц.

Важно! Вы можете отказаться от общения с коллекторами, отправив заявление через нотариуса. Однако это не освобождает от выплаты долга.

Судебное разбирательство

При длительной просрочке (6 месяцев и более) банк может подать в суд. В случае положительного решения суд направляет дело судебным приставам.

Что могут сделать приставы:

Арестовать счета и имущество.

Удерживать до 50% заработной платы в счет погашения долга.

Запретить выезд за границу, если долг превышает 30 тыс. руб.

Лишение имущества

Если кредит был оформлен под залог недвижимости, банк вправе изъять ее для покрытия долга. Арестовать могут не только залоговое имущество, но и другие ценности: автомобиль, бытовую технику, драгоценности.

Как урегулировать задолженность?

Если вы столкнулись с финансовыми трудностями:

Договоритесь с банком:

Реструктуризация долга.

Рефинансирование.

Кредитные каникулы.

Вносите посильные платежи.

Даже частичное погашение долга демонстрирует банку вашу готовность урегулировать проблему.

Увеличивайте доходы:

Ищите дополнительные источники заработка.

Продавайте ненужные вещи, чтобы уменьшить долг.

Рассмотрите вариант банкротства:

Это крайний шаг, который освобождает от долгов, но может повлиять на вашу кредитную историю.

Чего нельзя делать?

Прятаться от банка — это только ухудшит ситуацию.

Оформлять новые займы — дополнительные кредиты усугубят вашу финансовую нагрузку.

Игнорировать судебные решения — это приведет к аресту имущества и дополнительных санкциям.

Скрывать доходы — приставы обладают широкими полномочиями для их выявления.

Резюме

Систематические просрочки по кредиту грозят ухудшением кредитной истории, штрафами, передачей дела коллекторам или судебным приставам. Чтобы избежать этих проблем:

Своевременно обращайтесь в банк для урегулирования вопроса.

Изучайте все условия кредитного договора перед подписанием.

Не допускайте просрочек и создавайте финансовую подушку безопасности.

На БанкПрофиРу вы найдете полезные инструменты для управления финансами, сможете подобрать выгодные кредиты и улучшить свою финансовую грамотность.

")

Блэк МИР")